IFI 2026 - Impôt sur la Fortune Immobilière

Quel est le Barème de l’impôt sur la fortune Immobilière en 2026 ? Comment calculer L’IFI ?

Depuis 2018, l’Impôt sur la Fortune Immobilière (IFI) remplace l’ISF. Il s’agit d’un impôt annuel frappant exclusivement les actifs immobiliers. Réduire cet impôt est possible grâce à des stratégies de défiscalisation ciblées et une connaissance précise des nouvelles règles de calcul.

Créé en 1989, l’impôt de solidarité sur la fortune (ISF) a été supprimé en décembre 2017 et remplacé par l’Impôt sur la Fortune Immobilière (IFI). Le législateur a conservé un certain nombre d’éléments de l’ISF, comme le seuil, le barème de taxation, certaines exonérations et abattements. Toutefois, l’assiette de taxation y est beaucoup plus étroite, puisque seuls les biens et actifs immobiliers, détenus en direct ou par l’intermédiaire de sociétés sont imposés.

L’IFI 2026 concerne désormais les personnes dont le patrimoine immobilier net taxable au 1er janvier est supérieur à 1 300 000 €. Mais le Barème IFI 2026, lui, commence à s’appliquer à compter de la fraction de patrimoine net supérieure à 800 000 €. C’est à dire que le seuil à partir duquel le contribuable français doit faire une Déclaration est d’1,3 million, mais le mode de calcul commence, quant à lui, à partir de 800 000 € (voir le tableau ci-dessous).

Comme pour l’impôt sur la fortune immobilière, la Résidence Principale bénéficie toujours d’un abattement de 30% et tous les propriétaires d’immeubles affectés à l’exploitation de l’entreprise, c’est à dire considérés comme des biens professionnels sont exonérés.

L’IFI 2026 doit être déclaré en même temps que les revenus, même si l’impôt sur la fortune conserve ses deux particularités :

- D’une part c’est un impôt sur le Capital (et non sur le Revenu)

- D’autre part, la déclaration et le paiement ont lieu en même temps !

La Déclaration d’impôt 2026 est à faire en Ligne sur la 2042-IFI ou via le formulaire Cerfa N°15798 courant du mois de mai 2026 au plus tard.

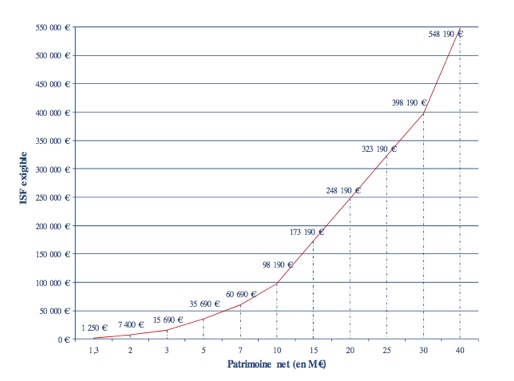

En 2026, le barème de l’IFI se compose de 6 tranches (allant de 0,5 % à 1,5 %) à partir du patrimoine immobilier net du foyer fiscal.

| Fraction de la valeur nette taxable du patrimoine immobilier | Taux | Formule de calcul des droits B= Base nette taxable |

| N’excédant pas 800 000 € | 0 % | B x 0 |

| Supérieure à 800 000 € et inférieure ou égale à 1 300 000 € | 0,5 % | (B x 0,005) – 4 000 |

| Supérieure à 1 300 000 € et inférieure ou égale à 2 570 000 € | 0,7 % | (B x 0,007) – 6 600 |

| Supérieure à 2 570 000 € et inférieure ou égale à 5 000 000 € | 1 % | (B x 0,01) – 14 310 |

| Supérieure à 5 000 000 € et inférieure ou égale à 10 000 000 € | 1,25% | (B x 0,0125) – 26 810 |

| Supérieure à 10 000 000 € | 1,50% | (B x 0,015) – 51 810 |

Pour éviter l’effet de seuil pour les contribuables qui se situent juste au-dessus de 1 300 000 €, c’est à dire les patrimoines dont la valeur est comprise entre 1,3 et 1,4 million d’euros, le législateur a mis en place une décote.

Formule de la Décote : 17 500 € – ([Patrimoine net taxable] x 1,25 %).

Exemple : Pour un patrimoine net taxable représentant 1 350 000 € au 1er janvier 2026, cette décote représente 625 € (2225 € au lieu de 2850 €).

Nombre de Redevables à l’IFI en 2026 ?

IFI

ISF

Déclaration IFI spontanée : Pour s’acquitter de l’impôt sur la Fortune immobilière en 2026, il faut en premier lieu savoir que c’est à vous de vous déclarer redevable aux impôts. C’est aussi à vous d’estimer le montant de votre patrimoine immobilier. Si c’est la première fois que vous faites une déclaration IFI en 2026, vous devez faire votre déclaration en ligne en même temps que votre déclaration sur le revenu.

La 1ère déclaration d’IFI doit être réalisée sur Internet, Déclaration en Ligne, sauf si votre revenu fiscal de référence de l’année précédente est inférieur à 15 000 €. Ce qui est rarement la cas lorsqu’on est assujeti à l’IFI. Dans ce cas, ou si vous ne disposez pas d’un accès internet, vous pouvez utiliser la déclaration papier.

Les modalités de déclaration de votre IFI sont les mêmes que pour vos revenus. Si vous déclarez en ligne, vous disposez de délais supplémentaires. Votre date limite de déclaration dépend du département de votre résidence principale :

- Monégasques et Résidents à l’étranger : 21 mai 2026

- Départements N° 01 à 19 : 21 mai 2026

- Départements N° 20 à 49 : 28 mai 2026

- Départements N° 50 à 976 : 04 juin 2026

Sinon, vous devez déposer votre déclaration d’IFI papier avec votre déclaration de revenus le 16 mai 2026 au plus tard.

Il n’y en a aucun justificatifs à fournir, sauf pour vos dettes (emprunts immobiliers, découverts bancaires…) qui sont déductibles de la valeur de votre patrimoine. Vous devez alors joindre un justificatif (attestation de la banque par exemple).

Les contribuables qui possèdent un patrimoine supérieur à 1 300 000 € au 1er janvier 2026. Le patrimoine immobilier est celui du foyer fiscal, mais seulement le votre et celui de votre conjoint (le patrimoine de vos enfants par exemple n’est pas pris en charge). Si vous résidez à l’étranger, seul votre patrimoine immobilier situé en France est pris en compte.

Le foyer fiscal de l’IFI se distingue de celui de l’impôt sur le revenu (IR). Le foyer fiscal de l’IFI se compose d’un couple, quelques soit son statut (marié, pacsé, simple concubin), et de leurs personnes à charge (enfants ou parents). Les deux personnes font l’objet d’une déclaration commune (alors qu’elle est séparée pour l’IR). Cas particulier : un couple marié sous le régime de la séparation des biens, vivant séparément, peut faire l’objet d’une déclaration IFI séparée. Même principe pour les époux en instance de divorce, autorisés par le juge à ne plus habiter dans le même foyer.

Que paient les Héritiers ?

Le conjoint : En cas de décès, le conjoint survivant doit continuer à s’acquitter de l’IFI. Il devra fournir au Fisc une déclaration de patrimoine datant de l’année du décès, et cela 6 mois maximum après la disparition du conjoint.

Les héritiers : Même principe pour les héritiers (enfants, frères…). Ils héritent du patrimoine, et donc ce dernier entre dans le calcul de l’IFI.

COMMENT REDUIRE VOTRE IFI 2026 ?

Faites appel à un expert et bénéficiez de nos 25 ans d’expérience dans le domaine.

Le calcul se fait au 1er janvier de chaque année. Cela veut dire que si vous vendez un logement le 1 mars, il devra quand même être pris en compte dans votre déclaration. La liste ci-dessous pour l’IFI 2026 est simplifiée.

Ce que vous devez déclarer à l'IFI

- Les Immeubles (maisons, appartements,…)

- Les Terrains (non-bâti, terres agricoles…)

- Les Biens Immobiliers détenus en usufruit (*)

- Les Parts de Sociétés Civiles Immobilières (SCI)

- Les Parts de Sociétés Civiles de Placement Immobilier (SCPI)

- Les Parts d'Organismes de Placement Collectif Immobilier (OPCI), dès lors qu'elles portent sur des biens immobiliers "non productifs", c'est à dire qui ne participent pas à l'économie

Les dettes Déductibles de l'IFI

- Le montant de Vos Emprunts,

- Vos Découverts Bancaires

- Les Dettes que vous avez engagées envers des prestataires de services ou entrepreneurs de travaux

C’est une règle majeure pour les détenteurs de sociétés immobilières :

Dettes non-immobilières : Désormais, les dettes contractées par une société qui ne sont pas directement liées à l’acquisition ou aux travaux d’un actif imposable ne sont plus déductibles pour valoriser vos parts de SCI.

Le garde-fou : La valeur taxable de vos parts de SCI ne peut pas être inférieure à la valeur vénale des actifs de la société, diminuée des seules dettes liées à ces actifs. On ne peut plus « noyer » la valeur d’une SCI avec des dettes diverses pour échapper à l’IFI.

L’IFI est plafonné en fonction de vos revenus. Le total formé par l’IFI et vos impôts sur les revenus (prélèvements sociaux inclus) ne peut excéder 75 % de vos revenus de l’année précédente. En cas de dépassement, l’excédent est déduit du montant de l’IFI.

IFI : les nouvelles règles du Démembrement (Nu propriétaire – Usufruitier)

Lorsqu’un bien immobilier est démembré, l’usufruitier doit intégrer dans sa déclaration IFI la valeur du bien en pleine propriété. Le Nu-propriétaire n’ayant quant à lui, rien à déclarer.

Mais la nouvelle Loi IFI change la donne lorsque le démembrement de propriété résulte de l’application de l’usufruit légal du conjoint en cas de décès. A l’époque de l’ISF le conjoint survivant (usufruitier) déclarait le bien pour sa valeur en pleine propriété. Avec l’IFI il y a un partage d’imposition entre le conjoint survivant usufruitier et les enfants nu propriétaires (selon le barème du démembrement en fonction de l’âge du conjoint survivant).

Or, le calcul en fonction de l’âge de l’usufruitier (le conjoint survivant) peut malheureusement poser un problème, pour les descendants héritiers. Car les enfants nu propriétaires peuvent devenir imposables à l’IFI, alors qu’ils n’habitent pas la maison ou le bien immobilier, ni n’en perçoivent les fruits ou d’éventuels revenus si le bien est loué.

Pour autant, le principe fondamental de démembrement immobilier pour les successions n’a pas été modifié pour les usufruits dits “conventionnels”, c’est à dire que le conjoint survivant qui a reçu l’usufruit du bien par Testament ou Donation (par exemple Donation entre époux), continue à payer l’intégralité des frais sur l’Impôt sur la Fortune Immobilière (IFI).

L’Immobilier côté (SIIC) n’est pas taxable.

Les actifs financiers et mobiliers sont exclus de l’assiette taxable (Assurance vie, Pea, comptes titres, comptes courants, objets, bijoux, voitures…).

- Tous les biens immobiliers que vous détenez à titre professionnel (industriel, commercial, artisanal, agricole ou libéral) sont exonérés à 100 %. L’activité concernée doit correspondre à l’exercice effectif d’une véritable profession, exercé à titre habituel. Les biens ou droits immobiliers doivent être nécessaires à l’exercice de cette profession.

- Les locaux commerciaux ou industriels munis du mobilier ou du matériel nécessaire à leur exploitation sont considérés comme des biens immobiliers affectés à l’activité professionnelle si cette activité constitue l’activité professionnelle principale du propriétaire.

- Les Parts ou Actions de sociétés ou d’organismes à hauteur de leur valeur représentative de biens ou droits immobiliers.

- Les sommes investies dans les GFF (Groupements Fonciers Forestiers)

- Les sommes investies dans les GFI (Groupements Fonciers d’Investissements)

- Les sommes investies dans des biens ruraux loués par bail à long terme (18 ans)

- Les sommes investies dans Les parts de GFA (Groupement Foncier Agricole)

- Les sommes investies dans Les parts de GFV (Groupement Foncier Viticole)

La Résidence Principale. L’abattement de 30 % est calculé sur la valeur vénale (sauf si détenue via une SCI de gestion, sous certaines conditions).

💡 Réduire votre impôt :

Il existe plusieurs Solutions pour diminuer l’impôt sur la fortune (IFI 2026)

Comment échapper à l'IFI en 2026 ?

Bénéficiez d'une étude personnalisée et de nos 25 ans d'expérience.

Réponse rapide, confidentielle et sans engagement.

Moyenne : 4,9 sur 134 avis

Découvrez aussi les autres lois permettant la défiscalisation immobilière

TROP D’IMPÔTS ? Besoin d'aide pour Défiscaliser en 2026 ?

Faites appel à un expert et bénéficiez de nos 25 ans d’expérience en Défiscalisation